Korjataan viime vuosikymmenen investointilamaa

International Federation of Robotics, IFR, on juuri julkaissut viime vuoden robotiikkatilastot. Robotiikalla periaatteessa pitäisi olla nyt juuri Euroopassa huippukysyntä. Mutta mikä on todellisuus tilastojen kertomana?

- Kirjoittaja:

- Juhani Lempiäinen

- Julkaistu:

”Tulevaisuus on jo täällä – se ei ole vaan kovin laajasti levinnyt”. Suomalaiseen robotiikkaan sopii tuo tieteiskirjailija William Gibsonin ajatelma erinomaisesti. Koko 2010-luku oli Suomessa teollisuuden liiketoimintojen kasvun kannalta varsin vaatimatonta. Teollisuus ei uudistunut merkittävästi sen kummemmin uusilla yrityksillä, tuotteilla eikä tuotantovälineilläkään. Tuotannolliset investoinnit jäivät vuodesta toiseen reilusti alle vaadittavan uudistumistahdin ja erityisesti suhteessa kilpailijamaihimme. Niinpä koko 2010-lukua pidetään Suomen kansantaloudessa menetettynä vuosikymmenenä. 2020-luvulle tultaessa tuotannollisten investointien tahti on hieman vauhdittunut, mutta maailmanlaajuiset koronapandemian aiheuttamat sulut ja tuotantokatkot pudottivat positiivisen mielialan epävarmaksi. Kasvuhakuisuutta teollisuudeltamme puuttuu, joka näkyy konkreettisesti mm. pörssissä isojen yritysten omien osakkeiden osto-ohjelmina. Riskinottoa vältellään ja uudistumishalut ovat vaatimattomia.

Robotiikalla periaatteessa pitäisi olla nyt juuri Euroopassa huippukysyntä, kun autoteollisuus uudistuu kertaheitolla sähköisillä tuotteilla, vihreä siirtymä vaatii uusia tuotantoprosesseja, väestömme vanhenee voimakkaasti, oppiva tekoäly ohjaa monimutkaisimpiakin prosesseja ja teollisuuteen ammattilaisten rekrytointi on vaikeuksissa. Kaikista näistä syistä huolimatta Euroopassa teollisuusrobotiikka kituu suhteessa Aasiaan ja Amerikkaan.

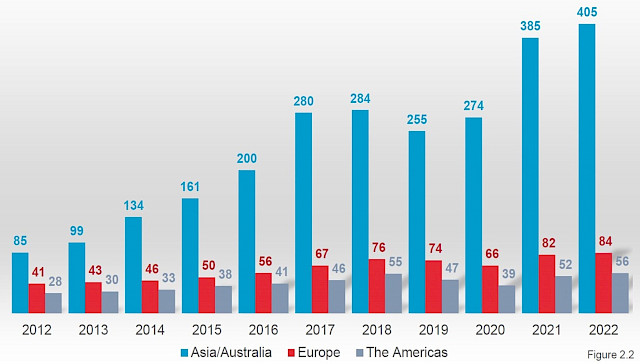

Robotti-investoinnit maanosittain

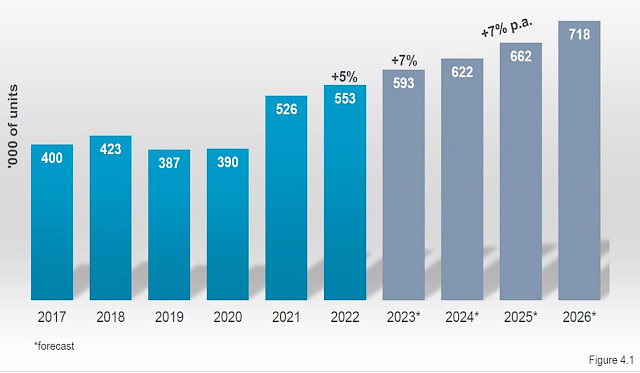

International Federation of Robotics, IFR, on juuri julkaissut viime vuoden robotiikkatilastot. Niiden mukaan uusia teollisuusrobotteja otettiin käyttöön ennätykselliset 553 000 kpl, joka nostaa nyt käytössä olevan robottipopulaation 4,0 miljoonaan laitteeseen. Eurooppalaisittain ongelma on manner-Kiinan ylivalta teollisuuden robotiikkainvestoinneissa, yli puolet laitteista menee edelleen Kiinaan eli 290 000 kpl. Eurooppamme ei ole päässyt samanlaiseen kasvuun, vaan investointitaso on noussut vain hieman korona-aikaa edeltävistä vuosista.

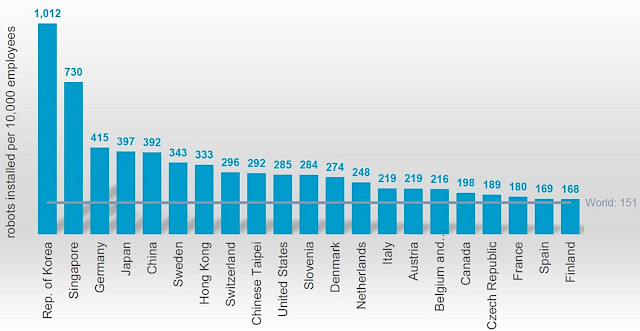

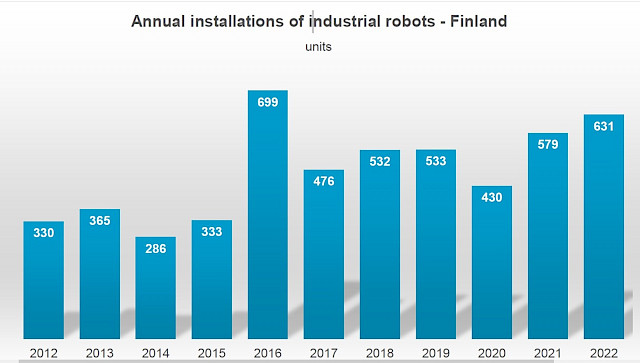

Suomessa otettiin käyttöön viime vuonna 631 teollisuusrobottia, mikä lisäsi vuotuisia investointeja lupaavasti 9 %. Tällä määrällä saatiin hienokseltaan kurottua yllä mainittua viime vuosikymmenen investointivajausta umpeen, mutta kilpailijamaamme karkaavat samanaikaisesti aina vain meitä kauemmas. Robotteja on Suomessa käytössä nyt yli 6 000 kpl. Tyypillinen robotin elinkaari kestää Suomessa on yli 15 vuotta. Maailmanlaajuisesti elektroniikkateollisuus on suurin robottien käyttäjä 28 %, autoteollisuus 26 % toisena ja konepajateollisuus kolmantena 12 %. Näistä suurista teollisuudenaloista löytyy selitys Suomen vaatimattomalle sijoitukselle. Konepajojemme robotisoinnit ovat kansainvälisesti vertaillen huippuluokkaa, kun yli 42 % uusista roboteista Suomessa investoitiin konepajoihin. Se on näiden kansainvälisten tilastojen suurin prosenttiosuus investoinneissa konepajoihin. Valmet Automotive yksittäisenä autoteollisuusyrityksenä pärjää kansainvälisissä tilastoissa myös erittäin hyvin suhdeluvulla 1 214 robottia per 10 000 työntekijää määrällään. Viime vuoden investoinnit siellä olivat 66 robottia. Konepajoja emme siis voi ensimmäisenä syyttää investointihaluttomuudesta uuteen tuotantotekniikkaan.

Kasvua odotetaan

Vaikka kansainväliset taloussuhdanteet ovat hyvinkin epävarmoja lähivuosille, IFR kuitenkin uskoo 7 % vuosittaiseen kasvuun robotti-investoinneissa lähinnä Aasian hyvän vedon ansiosta. Kiinaan ennustettu matala 4 % kansantuotteen kasvu päihittää reilusti Euroopan lähivuosien kasvun. Euroopassa ja USA:ssa korkojen nopea nousu on hyydyttänyt teollisuustuotteiden kysyntää ja siten lisäkapasiteetin tarvetta tuotantotekniikkaan.

Laitteiden kehityksen osalta viime vuosina on mielenkiinnon kohde ollut yhteistyörobottien, niin sanottujen cobottien, volyymin kasvu. Niitä ei erikseen tilastoida, mutta yleisesti on tiedossa, että kv. markkinaosuus on noussut jo 10 % määrään kokonaisinvestoinneista, joka Suomen osalta vastaisi noin 60 laitteen kauppaa vuosittain. Tutkimukset pyörillä käsin tai mobiiliroboteilla siirrettävien cobottien mahdollisuuksista eri tuotantosolujen lay-outeissa kertovat lähitulevaisuuden trendeistä. Käsivarsirobotit vastaavat noin 75 % kokonaismarkkinasta ja kokoonpanotyön SCARA-robotit noin 20 %. Toki Suomessa konepajasovellusten vuoksi käsivarsirobottien osuus on edelleen liki 85 % kaikista robotti-investoinneista. Näin on ollut jo kautta vuosien.

Suomalaisessa robotiikkakoulutuksessa saavutettiin yksi merkkipaalu. Tampereen yliopisto käynnisti ensimmäisenä yliopistona robotiikan koulutusohjelman. Opiskelijoiden mielenkiinto uutta 3+2 vuoden koulutusohjelmaa kohtaan oli erittäin hyvä, ja antaa lupauksen alan yrityksille osaavasta työvoimasta tulevina vuosina. Kandiohjelmaan hyväksyttiin 42 opiskelijaa syksyllä 2023. Opiskelijoiden sukupuolijakaumaa pyritään samalla tasoittamaan, nyt oli 20 % naisia.

Jaa tämä artikkeli

Sinua voisi kiinnostaa myös

Innovaatioiden ja muotoilun edistäminen robottipohjaisella 3D-tulostuksella

Suurikokoinen lisäävä valmistus (large format additive manufacturing, LFAM) robotiikkaa hyödyntäen on teknologiana vasta noin kymmenen vuotta vanha. Alkuvuosien kehitysaskeleiden ja kovan hypen jälkeen teknologia on saavuttanut kypsyyden, jossa se on valmis integroitavaksi osaksi todellista teollista tuotantoa.

Autonomisten työkoneiden nykytilanne

Liikkuvien työkoneiden automatisointi on huomattavasti haastavampaa kuin perinteinen teollisuusrobotiikka. Viimeisenä vuosikymmenenä sen kehitys on vihdoinkin siirtynyt kokeiluista liiketoimintalähtöiseen tuotekehitykseen. Vaikka laaja läpimurto antaa vielä odottaa itseään, kehitystä ajavat eteenpäin paitsi tehokkuusvaatimukset, myös syvenevä työvoimapula ja turvallisuustavoitteet.